-

Latvijas komercbanku noguldījumu tirgus analīze

Diplomdarba pirmajā nodaļā ir veikta Latvijas komercbanku noguldījumu reglamentējoši normatīvā un tiesiskā bāzes apskats.

Otrajā nodaļā Latvijas komercbanku noguldījumu veidu tirgus piedāvājuma analīze.

Trešajās nodaļā analizēta komercbanku noguldījumu tirgus daļa Latvijā no 2000. līdz 2002.gadam.

Nobeigumā ir izteikti secinājumi un izvirzīti vairāki priekšlikumi.

Sākotnēji bankas bija tikai glabātuves, kas uzglabāja zeltu un citus vērtīgus klientu īpašumus. Šīs noliktavas pārsvarā vadīja zeltkaļi, jo viņiem tik un tā bija jāsargā savi zelta krājumi, bet saviem klientiem viņi izdeva kvītis par uzglabātajām vērtībām. Pēc kāda laika noliktavu īpašnieki izdomāja sekojošo: tā kā zelts paliek zelts, daļu zelta varētu aizdot un pelnīt procentus, atstājot pietiekoši zelta noliktavā ikdienas izsniegšanas vajadzībām. Tā radās banku rezervju sistēma. Nav zināms, vai šī sistēma sākās ar noguldītāju ziņu vai nē, bet drīz tā rīkojās visas bankas. Bankas sāka maksāt procentus par noguldījumiem un nevis pieprasīt maksu par uzglabāšanu.

Šodien noguldītāji aizdod naudu bankai, un tā savukārt lielāko daļu naudas aizdod aizņēmējiem – banka darbojas kā mākleris. Tomēr bankas ir kaut kas vairāk nekā tikai mākleri, jo tās pelna naudu, taču bankas darījumi nav tik eksotiski, kā varētu likties pirmajā brīdī. Banka ir tāda pati firma kā citas. Tā tiek veidota uz uzticības pamata un zeļ tāpat kā citas firmas, ja tiek pildīti solījumi.

Patreiz Latvijā darbojas daudz un dažādas bankas. Latvijai iegūstot neatkarību banku skaits bija daudz mazāks. Tad to skaits strauji pieauga, bet gadiem ejot dažas no bankām nav izturējušas konkurenci vai arī, kādu citu iemeslu dēļ, tagad jau ir bankrotējušo uzņēmumu sarakstā.

Savu darbību bankas lielākā vai mazākā mērā finansē ar depozītiem, kas piesaistīti no daudziem avotiem. Bankai sava darbība jāorganizē, ievērojot piesardzību, apdomību un cieši ņemot vērā savu noguldītāju intereses.

Bankas vadība ir atbildīga ne tikai par savu noguldītāju interešu aizsardzību; tās pienākumi pret bankas akcionāriem nozīmē, ka bankai noguldītie līdzekļi ir jāpārvalda un jāvada aktīvi un efektīvi saskaņā ar stratēģiju, kurā ņemta vērā gan likviditāte, gan rentabilitāte. Bankas ir īpaši ekonomiskie institūti, kas akumulē uz laiku brīvos līdzekļus, izsniedz kredītus, kārto maksājumus un norēķinu operācijas. Populārākās, arī vēsturiski vienas no pirmajām operācijām, ir noguldījumu pieņemšana un kredītu izsniegšana.

Diplomdarba mērķis ir Latvijas komercbanku noguldījumu tirgus analīze.

Uz izpētītas speciālās literatūras pamata un izanalizētiem pieejamiem Latvijas komercbanku datiem, izdarīti secinājumi un izstrādāti priekšlikumi.

Lai sasniegtu diplomdarba mērķi tika izvirzīti sekojoši uzdevumi:

Izpētīt Latvijas komercbanku noguldījumu reglamentējoši tiesisko un normatīvo bāzi;

Izanalizēt lielāko Latvijas komercbanku noguldījumu piedāvājuma veidus un noguldījumu procentu likmes;

Analizēt Latvijas Komercbanku noguldījumu tirgus apjomu to dinamiku un ar tiem saistītos rādītājus;

Izdarīt nepieciešamos secinājumus un balstoties uz izdarītajiem secinājumiem, izvirzīt priekšlikumus.

Darbs ir izstrādāts balstoties uz Latvijas komercbanku iekšējās organizācijas noteikumiem. Komercbanku finansu gada pārskatiem, banku publicētajiem un nepublicētajiem informācijas(materiāliem).

Darbs sastāv no trijām nodaļām, kurās par pētījuma bāzi ir Latvijas Komercbanku darbības raksturojums un noguldījumu tirgus apskats. Darbā aplūkotais laika periods ir no 2000.gada līdz 2002.gadam.Tabulas un shēmas ir veidotas balstoties uz apkopotajiem datiem.

Pirmajā daļā tiek novērtēta komercbanku noguldījumu pieņemšana Latvijas komercbanku jomā un dokumentu reglamentējošā bāzē un Latvijas komercbanku vispārējie riska politikas principi

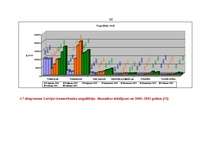

Otrajā daļā autore analizē dažādos Latvijas komercbanku noguldījumu veidus, un noguldījumu procentu likmes. Latvijas Krājbankas, Latvijas Unibankas, Hansabankas noguldījumu tirgus piedāvājumu.

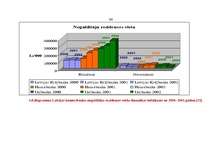

Trešajā daļā autore ir analizējusi Latvijas komercbanku noguldījumu tirgu , no 2000.-2002. gada, kā arī analizējusi un pētījusi atsevišķus noguldījumu veidus pa gadiem.

Lai sasniegtu diplomdarbā izvirzītos mērķus un uzdevumus, darbā tika izmantotas vairākas pētīšanas metodes analītisko, grafisko, salīdzināšanas, datu meklēšanu interneta tīklā.

Darba noslēgumā autore ir sniegusi secinājums un priekšlikumus.

Darbā tiek izmantoti literatūras un avotu saraksts atbilstoši Latvijas Komercbankām no tiem Kredītiestāžu likums un Latvijas komercbanku nepublicētie materiāli. Diplomdarba veikšanai autore ir izmantojusi Latvijas Republikas likumdošanu, likumdošanas aktus un citus normatīvos dokumentus, kas regulē Latvijas komercbanku darbību, kā arī banku publicētos un nepublicētos materiālus. Žurnālistu un ekonomistu viedokļi.

Latvijas komercbanku un klienta attiecības regulē likumi un noslēgtie līgumi. Latvijas komercbanku pienākums ir garantēt savu klientu un korespondentkontu, noguldītāju un operāciju noslēpumu. Lai novērstu krāpšanu no klienta puses, ir tiesības Latvijas komercbanku tieši vai ar īpaši šim mērķim izveidotas institūcijas starpniecību savstarpēji apmainīties ar ziņām par klientu aizdevumu kontiem, bet nav tiesību sniegt šādas ziņas citām personām. Ziņas par fizisko personu kontiem un veiktajām banku operācijām sniedzamas tikai pašām fiziskām personām vai to likumīgajiem pārstāvjiem. Ziņas par juridisko personu kontiem un veiktajām banku operācijām sniedzamas šo juridisko personu pilnvarotajiem pārstāvjiem un to augstākajām institūcijām pēc šo institūciju vadītāju pieprasījuma. Ziņas par fizisko un juridisko personu kontiem un bankas veiktajām operācijām sniedzamas tikai šādām valsts institūcijām likumos noteikta kārtībā:

tiesai un prokuratūrai;

valsts kontrolei;

valsts ieņēmumu dienestam.

Latvijas Komercbankas kārto grāmatvedību saskaņā ar likumu “Par grāmatvedību” un Latvijas bankas norādījumiem, kuriem jāatbilst LR likumiem un starptautiskajiem grāmatvedības standartiem. Latvijas banka ir tiesīga pieprasīt no Latvijas Komercbankām konsolidētus pārskatus, kuru sagatavošanas un iesniegšanas kārtību un termiņus nosaka Latvijas banka. Latvijas Komercbankas par katru gadu sagatavo darbības pārskatu, kurā iekļauj bilanci, peļņas un zaudējumu aprēķinu un pielikumus, kā arī ziņojumu. Pārskata gads sakrīt ar kalendāro gadu. Pirmais pārskata periods var būt īsāks par kalendāro gadu, bet nevar būt garāks par 12 mēnešiem. Gada pārskatam ir jāsniedz patiess un skaidrs priekšstats par bankas aktīviem un saistībām, tās finansu stāvokli un peļņu vai zaudējumiem. Gada pārskata posteņi tiek novērtēti pēc šādiem vispārīgiem principiem:

tiek pieņemts, ka banka darbosies arī turpmāk;

tiek saglabātas tās pašas novērtēšanas metodes, kas izmantotas, sagatavojot iepriekšēja gada pārskatu;

novērtēšana visos gadījumos tiek veikta ar pienācīgu piesardzību, ievērojot nosacījumus;

pārskatā tiek atspoguļoti visi ieņēmumi un izdevumi, kas attiecas uz pārskata gadu, neatkarīgi no maksājuma datuma;

aktīva un pasīva posteņi tiek novērtēti atsevišķi;

katra pārskata gada sākuma bilancei jāsaskan ar iepriekšējā gada slēguma bilanci.

Ziņojumā tiek ietverts Latvijas komercbanku finansu stāvoklis un tās attīstības raksturojums. Ja gada pārskatā atspoguļotos bankas darbības rezultātus ir būtiski ietekmējuši īpaši apstākļi vai arī gada pārskatu nevar uzskatīt par pietiekamu, papildu informācija tiek sniegta atsevišķā ziņojuma punktā. Ziņojumā ir sniedzamas arī ziņas par svarīgiem notikumiem, ja tādi bijuši pēc pārskata gada beigām, par paredzamo bankas attīstību un svarīgiem attīstības pasākumiem. Ziņojumā vai pārskatā saistībā ar peļņas un zaudējumu aprēķinu vai bilanci sniedzami priekšlikumi par Latvijas komercbanku peļņas sadali, arī par dividenžu lielumu vai zaudējumu segšanu. Latvijas komercbanku gada pārskatus pārbauda Latvijas bankas apstiprināts auditors. Ja šāda pārbaude nav veikta, bankas akcionāru pilnsapulcei gada pārskatu aizliegts apstiprināt. Ja auditora atzinums ir ar piezīmēm, tad dividendes var izmaksāt tikai pēc saskaņošanas ar Latvijas banku. Latvijas komercbanku gada pārskats tiek pārbaudīts saskaņā ar “Kredītiestāžu likumu” un starptautiskajiem auditorpārbaudes standartiem. Veicot gada pārskata pārbaudi, auditoriem ir tiesības iepazīties ar bankas aktīviem, grāmatvedības ierakstiem un citu informāciju. Gada pārskata bilances, ārpusbilances, peļņas un zaudējumu aprēķina posteņu, pielikumu un ziņojuma konkrēto saturu, kā arī atsevišķu posteņu novērtēšanas metodiku nosaka Latvijas banka. Gada pārskats iesniedzams Latvijas bankai 10 dienu laikā pēc tā apstiprināšanas bankas akcionāru pilnsapulcē, bet ne vēlāk kā trīs mēnešus pēc pārskata gada beigām. …

Komercbanku(HB,UB,KB)noguldījumu tirgus analīze no 2000.-2002.g.Piedāvato noguldījumu veidu analīze.