SECINĀJUMI

Krājumu inventarizācija tiek veikta vienu reizi gadā, kaut gan ņemot vērā krājumu apjomus būtu nepieciešams veikt biežāk.

Uzņēmumā nav sakārtota noliktavas uzskaites sistēma, nav noliktavas pārziņa, kurš kontrolētu materiālo vērtību saņemšanu un izsniegšanu noliktavā.

2016.gada slēguma inventarizācijā konstatēts, ka uzņēmumam 30% krājumu ir iegādāti vairāk kā pirms trīs gadiem un nav veikta to pārcenošana.

Uzņēmumā krājumi tiek uzskaitīti un norakstīti atbilstoši normatīvo aktu prasībām, bet veicot inventarizāciju tiek pieļauti būtiski pārkāpumi – patiesi inventarizācijas dati netiek apspoguļoti, rezultāti tiek pielīdzināti grāmatvedības datiem.

SECINĀJUMI II.

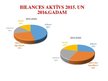

SIA «XXXXX» ir ļoti liels krājumu īpatsvars bilancē 46 % no bilances kopsummas. Tas saistīts ar nepārdomātu krājumu iegādes plānošanu un lēni apritošu, novecojušu krājumu atlikumiem.

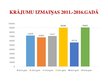

Uzņēmums ieguldījis pārāk lielus līdzekļus krājumu iegādei, 2016.gadā krājumu apjoms palielinājies par 62 % salīdzinot ar 2015.gadu, veidot šādus uzkrājumus nav lietderīgi, jo pieaugot konkurentu skaitam, vispārējam cenu līmenim ir tendence samazināties.

…