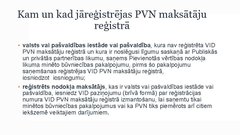

Kam un kad jāreģistrējas PVN maksātāju

reģistrā

•valsts vai pašvaldības iestāde vai pašvaldība , kura nav reģistrēta VID

PVN maksātāju reģistrā un kura ir noslēgusi līgumu saskaņā ar Publiskās

un privātās partnerības likumu, saņems Pievienotās vērtības nodokļa

likuma minēto būvniecības pakalpojumu, pirms šo pakalpojumu

saņemšanas reģistrējas VID PVN maksātāju reģistrā,

iesniedzot iesniegumu;

•reģistrēts nodokļa maksātājs , kas ir valsts vai pašvaldības iestāde vai

pašvaldība, iesniedz VID paziņojumu (brīvā formā) par reģistrācijas

numura VID PVN maksātāju reģistrā izmantošanu, lai saņemtu tikai

minētos būvniecības pakalpojumus vai ka PVN tiks piemērots arī citiem

iekšzemē veiktajiem darījumiem…