-

"Cido Grupa" finanšu analīze

| Nr. | Название главы | Стр. |

| Ievads | 3 | |

| 1. | Teorētiskā daļa | 4 |

| 1.1. | Finanšu analīze | 4 |

| 1.2. | Koeficientu analīze | 5 |

| 1.2.1. | Likviditātes rādītāji | 6 |

| 1.2.2. | Lietišķās aktivitātes rādītāji | 7 |

| 1.2.3. | Saistību analīze | 8 |

| 1.2.4. | Rentabilitātes rādītāji | 10 |

| 2. | SIA „CIDO GRUPA” finanšu analīze | 12 |

| 2.1. | Uzņēmuma pamatinformācija | 12 |

| 2.2. | Bilances lasīšana | 14 |

| 2.3. | Finanšu koeficientu analīze | 17 |

| 2.3.1. | Likviditātes analīze | 17 |

| 2.3.2. | Lietišķās aktivitātes analīze | 18 |

| 2.3.3. | Saistību analīze | 20 |

| 2.3.4. | Rentabilitātes rādītāji | 21 |

| 3. | Secinājumi un priekšlikumi | 23 |

3. Secinājumi un priekšlikumi

Secinājumi:

1) SIA „CIDO GRUPA” sevī ietver četrus zīmolus – CIDO, MANGAĻI, Lāčplēša alus un Līvu alus.

2) Apgrozāmo līdzekļu proporcionālais lielums bilances struktūrā ar katru gadu nedaudz palielinās.

3) SIA „CIDO GRUPA” nav realizācijas problēmu, uzņēmums piekopj atvieglotu debitoru politiku, tas vērtējams pozitīvi.

4) Uzņēmuma finansējums nav pārāk drošs, jo pašu kapitāls ir aptuveni tikpat liels, kā aizņemtais kapitāls.

5) Aptuveni 8 milj. no ilgtermiņa kreditoriem ir aizņēmums no mātes uzņēmuma A/S Royal Unibrew.

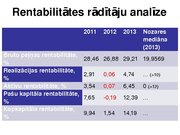

6) Kopumā uzņēmuma finansiālais stāvoklis ir labs, neskatoties uz to, ka maksātspēja ir nedaudz pazemināta.

7) SIA „CIDO GRUPA” peļņu neizmaksā dividendēs, bet gan patur attīstībai.

8) 2011.gadā uzņēmums nav bijis likvīds, taču, sākot ar 2012.gadu tā likviditāte ir uzlabojusies un 2013.gadā uzņēmums ir bijis likvīds.

9) Uzņēmuma aktīvu aprites koeficients 2011. un 2012.gadā bija 1,2, 2013.gadā tas pieauga līdz 1,4, salīdzinot ar nozares mediānu (0,8844), redzams, ka uzņēmumā ir nepietiekoši daudz apgrozāmo līdzekļu, kas vērtējams vairāk negatīvi, nekā pozitīvi.

…

Šajā darbā tiks veikta SIA „CIDO GRUPA” finanšu analīze, salīdzinot 2013. gadu ar iepriekšējiem diviem gadiem. Autors izvēlējās analizēt tieši šo uzņēmumu, jo tas ir viens no vadošajiem uzņēmumiem bezalkaholisko dzērienu ražošanā.