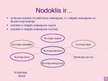

Nodokļa jēdziena izpratnes pamatiezīmes ir tādas: 1) nodoklis ir ar likumu noteikts bezatlīdzības maksājums; 2) nodoklis ir obligāts maksājums naudā; 3) nodoklis ir obligāts maksājums budžetā.

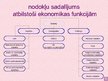

Nodokļi sastāv no vairākiem elementiem, tiem jābūt ietvertiem nodokļu likumos:

maksātāji, par tiem var būt gan fiziskās, gan juridiskās personas.

objekts – ekonomiskā parādība, kurai tiek piemēroti nodokļi (ienākumi, īpašumi, izdevumi, patēriņš, atsevišķi darījumi), raksturo vietu finanšu ieņēmumu un izdevumu plūsmā, kurā tiek uzlikti nodokļi;

bāze un tās korekcijas.

likme –var tikt noteikts absolūta summā vai % no bāzes lieluma. Nodokļa likmes var būt proporcionālās, progresīvās un regresīvas;

atlaides un atvieglojumi – nodokļa summas samazinājums, nodokļa bāzes samazinājums, nodokļa likmes pazeminājums, nodokļa brīvdienas, brīvas ekonomiskās zonas;

taksācijas periods - maksāšanas termiņš, kas saskaņojams ar subjektu maksātspēju.

…