-

Расчеты с покупателями, операции в национальной и иностранной валюте в учете коммерсанта

| Nr. | Название главы | Стр. |

| ВВЕДЕНИЕ | 3 | |

| 1. | ТРЕБОВАНИЯ НОРМАТИВНЫХ АКТОВ ЛР К УЧЕТУ И ДОКУМЕНТИРОВАНИЮ ОПЕРАЦИЙ ПО РАСЧЕТАМ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ | 4 |

| 1.1. | Основные нормативные документы, регулирующие учет расчетов с покупателями и заказчиками | 4 |

| 1.2. | Документы при расчетах с покупателями и заказчиками | 4 |

| 2. | УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ С РАСЧЕТАМИ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ | 6 |

| 2.1. | Расчеты с покупателями и заказчиками, характеристика бухгалтерского счета 2310 и его применение (интерпретация ситуаций, бухгалтерские проводки) | 6 |

| 2.2. | Учет операций по расчетам с покупателями в иностранной валюте (интерпретация ситуаций, бухгалтерские проводки) | 8 |

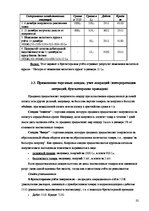

| 2.3. | Применение торговых скидок, учет операций (интерпретация ситуаций, бухгалтерские проводки) | 11 |

| 3. | ТРЕБОВАНИЯ НОРМАТИВНЫХ АКТОВ К ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ, ПРОЦЕДУРА ИНВЕНТАРИЗАЦИИ | 18 |

| ВЫВОДЫ И ПРЕДЛОЖЕНИЯ | 28 | |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 30 |

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Обобщив нормативные акты и теоретические аспекты изучения дебиторской задолженности, можно сделать следующие выводы:

1. Правовой основой организации и ведения бухгалтерского учета в обществе являются законодательство и нормативные акты Латвийской Республики.

2. Все хозяйственные сделки подтверждаются документами и оцениваются в денежном выражении и с соблюдением хронологии, и проведены по учетным регистрам предприятия.

3. На оправдательных документах о хозяйственных сделках указана бухгалтерская проводка, суммы в иностранной валюте пересчитываются в латы по установленному Банком Латвии курсу, действующему на день совершения сделки.

4. Дебиторская задолженность является частью актива организации и под ней следует понимать задолженность различных юридических и физических лиц, возникающую в ходе хозяйственной деятельности.

5. В зависимости от срока погашения дебиторская задолженность делятся на долгосрочную и краткосрочную. Принцип деления дебиторской задолженности на краткосрочною и долгосрочную в соответствии со сроком ее погашения определен в части 2 статьи 17 Закона "О годовых отчетах": "В каждой статье дебиторской задолженности в балансе отдельно указываются суммы, которые подлежат получению в течение года и которые подлежат получению в период более, чем в течение года после даты баланса."

6. По степени надежности возврата задолженности можно выделить надежную, сомнительную и безнадежную дебиторскую задолженность. Надежные дебиторы – это нетто- стоимость дебиторских долгов, и только они отражаются в балансе. Сомнительные дебиторы в балансе не отражаются. Для этих дебиторских долгов , «получение которых является сомнительным, должны быть созданы накопления на размер сомнительной суммы долга». Безнадежные дебиторы- сумма дебиторской задолженности , относительно которой признано и доказано, что она никогда не будут оплачена.

7. Остатки дебиторских долгов в балансе должны отражаться по нетто- стоимости, которая рассчитывается как разница между учетной стоимостью дебиторских долгов и остатком образованных для сомнительных долгов накоплений.

8. Инвентаризация запасов проводится в соответствии требованиям норм законодательных актов Латвийской Республике и внутреннему положению об инвентаризации.

…

ВВЕДЕНИЕ 3 1. ТРЕБОВАНИЯ НОРМАТИВНЫХ АКТОВ ЛР К УЧЕТУ И ДОКУМЕНТИРОВАНИЮ ОПЕРАЦИЙ ПО РАСЧЕТАМ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 4 1.1 Основные нормативные документы, регулирующие учет расчетов с покупателями и заказчиками 4 1.2 Документы при расчетах с покупателями и заказчиками 4 2. УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ С РАСЧЕТАМИ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 6 2.1. Расчеты с покупателями и заказчиками, характеристика бухгалтерского счета 2310 и его применение (интерпретация ситуаций, бухгалтерские проводки) 6 2.2. Учет операций по расчетам с покупателями в иностранной валюте (интерпретация ситуаций, бухгалтерские проводки) 8 2.3. Применение торговых скидок, учет операций (интерпретация ситуаций, бухгалтерские проводки) 11 3. ТРЕБОВАНИЯ НОРМАТИВНЫХ АКТОВ К ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ, ПРОЦЕДУРА ИНВЕНТАРИЗАЦИИ 18 ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 28 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 30